Imagine poder olhar para o extrato do banco e ver um valor positivo, mesmo depois de meses apertados no orçamento. Para milhões de brasileiros da classe média, a renegociação de dívidas é a única saída real para virar o jogo e retomar a tranquilidade no orçamento familiar. A diferença entre continuar se enrolando nos juros compostos do cartão de crédito ou zerar o saldo devedor com condições melhores está, muitas vezes, em um simples telefonema ou acesso ao aplicativo do banco certo na hora certa. Se você sente que o dinheiro escapa pelos dedos no fim do mês, saiba: renegociar não é vergonha, mas sim um movimento inteligente. Hoje, programas como o Desenrola 2.0 facilitam ainda mais esse processo para brasileiros em dificuldades pontuais, oferecendo condições justas, taxas reduzidas e até mesmo a chance de limpar seu nome sem perder direitos. Descubra, com exemplos práticos, como é possível negociar melhor, entender os bastidores dos acordos, evitar armadilhas frequentes e transformar dívidas caras em parcelas que cabem no bolso. Está na hora de respirar e olhar para o futuro financeiro com mais esperança e planejamento.

{

“title”: “Por Que a Dívida Cresce Tão Rápido? A Realidade dos Juros no Cartão e Empréstimos”,

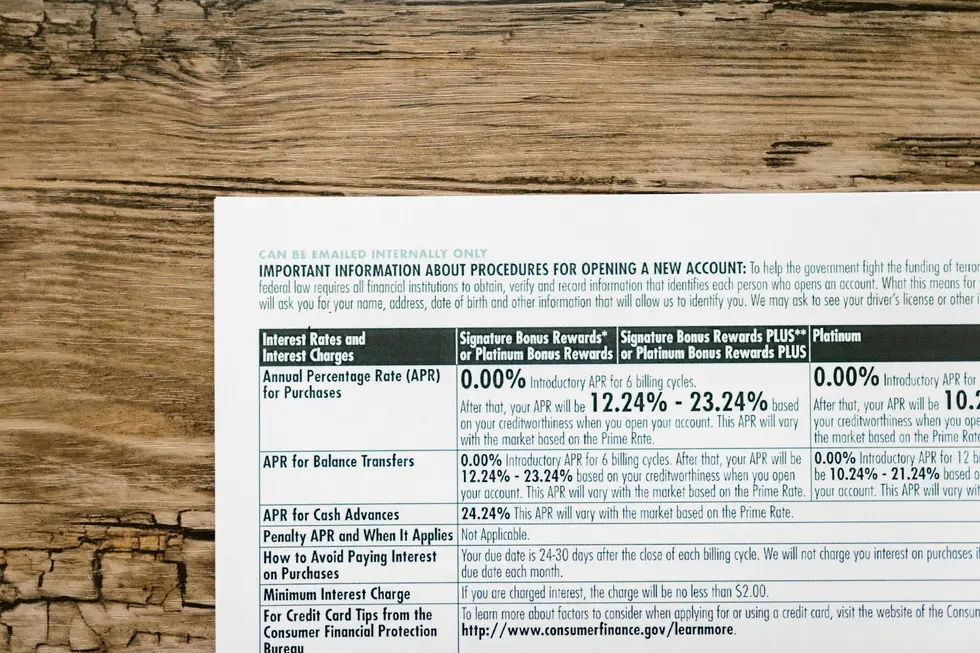

“content”: “Olha só: uma dívida de cartão de crédito ou cheque especial pode parecer pequena no começo, mas cresce tão rápido que, em poucos meses, vira uma verdadeira bola de neve financeira. Isso acontece principalmente por causa dos juros compostos, que diferentemente dos juros simples, calculam o valor não só sobre o valor original emprestado, mas também sobre os juros acumulados anteriormente. Quer dizer… a cada mês, você acaba pagando juros sobre juros, o que faz o saldo devedor disparar sem que a gente perceba.\n\n### Como os juros compostos fazem a dívida crescer\n\nVamos pensar em um exemplo realista: imagine uma família da classe média que tem R$ 12.000 de saldo devedor no cartão de crédito e consegue pagar apenas o valor mínimo, que costuma ser cerca de 15% do total da fatura. Parece uma saída, mas é aí que mora o perigo.\n\n- Saldo inicial: R$ 12.000\n- Pagamento mínimo mensal: 15% da dívida (R$ 1.800 no primeiro mês)\n- Taxa média de juros do cartão de crédito: 14% ao mês (segundo dados recentes do Banco Central, abril de 2026)\n\nSe eles pagam só o mínimo, o restante da dívida sobre o qual incidem os juros ainda é muito alto. O saldo que não foi pago acaba acrescido dos juros compostos no mês seguinte.\n\nCom essa conta, após 12 meses, o saldo devedor dessa família pode crescer para quase R$ 23.000, praticamente o dobro do valor original, mesmo com pagamentos mensais regulares! Isso porque o valor pago no mínimo não cobre nem os juros daquele mês, quanto mais o principal.\n\n### Tabela comparativa das taxas médias de juros no Brasil (dados do Banco Central, 2026)\n\n| Tipo de Crédito | Taxa Média Mensal (%) | Comentários |\n|————————-|———————–|——————————————————————|\n| Cartão de Crédito Rotativo| 14,0 | A mais alta, efeito bola de neve é rápido |\n| Cheque Especial | 11,5 | Também altíssima, pode drenar o orçamento sem aviso |\n| Empréstimo Consignado | 2,5 | Modalidade com juros mais baixos, descontados direto na folha |\n| Financiamento de Veículos| 3,8 | Juros mais controlados, com parcelas fixas |\n\n> \”É fundamental que as pessoas entendam que, pagando só o mínimo do cartão, a dívida não diminui, ela engorda\”, explica Carlos Moreira, economista especializado em finanças pessoais.\n\n### Por que pagar o mínimo não resolve?\n\nVocê já deve ter passado por isso: a fatura chega, você paga o mínimo para não ficar inadimplente, mas, meses depois, a dívida parece que só aumenta. Isso acontece porque:\n\n1. O pagamento mínimo cobre principalmente os juros do mês, e não o valor principal da dívida.\n2. Como o valor principal continua alto, os juros do próximo mês incidem sobre uma base maior.\n3. O saldo devedor cresce, mesmo sem novas compras ou empréstimos.\n\n### O efeito do cheque especial\n\nO cheque especial é outro vilão que causa estrago invisível: a taxa média de juros fica próxima de 11,5% ao mês, quase tão alta quanto a do cartão. Muitas famílias acabam recorrendo a ele para despesas emergenciais, sem perceber que um valor pequeno de R$ 1.000 pode virar R$ 2.000 em poucos meses, se não for quitado rapidamente.\n\n### Estudo de caso na prática\n\nImagine a família Silva, que tem um orçamento apertado, mas acha que está “segurando as pontas” pagando apenas o mínimo no cartão. No primeiro mês, eles devem R$ 12.000 e pagam R$ 1.800. Os juros de 14% sobre o saldo restante aumentam a dívida para R$ 11.580 no mês seguinte – um valor maior do que parecia no início! \n\nAo longo do ano, sem conseguir pagar mais que o mínimo, a dívida deles cresce em 92%, chegando perto dos R$ 23.000. O desespero aumenta, a sensação de controle vai embora.\n\n### Dicas importantes para não cair nessa armadilha\n\n- Negocie assim que perceber o crescimento da dívida: quanto antes, menor o impacto dos juros compostos.\n- Evite pagar apenas o mínimo: tente sempre pagar o máximo que puder além dele para reduzir o principal.\n- Planeje o orçamento familiar com cuidado: reveja gastos e prioridades regularmente.\n- Considere alternativas de crédito: como empréstimo consignado, que tem juros muito mais baixos.\n\n### Erros comuns que impedem a retomada financeira\n\n- Ignorar as faturas até ficarem muito altas\n- Acreditar que os juros para de crescer se pagar o mínimo\n- Contrair novas dívidas para pagar as antigas (efeito bola de neve)\n\nEsses erros são mais comuns do que se imagina e só agravam a situação. Na minha experiência, quem entende a real dinâmica dos juros e age com rapidez tem muito mais chance de sair do sufoco.\n\nAliás, se quiser entender as estratégias para negociar com o banco e conseguir condições justas, já escrevi sobre isso em outro artigo que pode ser um ótimo complemento para você. Afinal, reconhecer e entender essa situação é o primeiro passo para o controle e a reorganização financeira.\n\nPor fim, vale lembrar: olhar de frente para a dívida, sem medo, é essencial para retomar o fôlego financeiro com consciência e planejamento. Quanto antes agir, melhor será o resultado.”

}

🚿 Cansou de pagar caro em lavagem de carro ou limpeza pesada em casa? Essa lavadora portátil é 50x mais potente que uma mangueira comum, econômica na água e sem fio — funciona em qualquer lugar. Ideal pra quem quer economizar sem abrir mão da limpeza.

✨ Descubra o método que vai mudar tudo

Sobre

No Finanças em Dia, ajudamos famílias brasileiras a sair das dívidas, organizar o orçamento e construir uma vida financeira saudável. Nosso conteúdo é prático, sem economês, e pensado para a realidade de quem trabalha, tem família e quer resolver as finanças de forma sustentável.